Közeli Hozzátartozó Fogalma Ptk: Ki A Közeli Hozzátartozó

31. ) AB határozat, Indokolás [13]}. [50] A magyar jog által szabályozott jogviszonyok alanyai közötti helyzeteket alapvetően befolyásolja és meghatározza az a tény, hogy a felek egymás hozzátartozójának, közeli hozzátartozójának minősülnek-e. Sok esetben a közeli hozzátartozói viszony jogszabály által megkívánt előfeltétel bizonyos jogosultságok megszerzéséhez, máskor pedig a pártatlanság és elfogulatlanság biztosítékaként éppen hogy tilalom alá esik. [51] A jogalkotó, amikor bevezette a magyar jogba a bejegyzett élettárs fogalmát, és a bejegyzett élettársakat a közeli hozzátartozók körébe vonta, akkor számukra a házastársakéhoz hasonló joghatással bíró jogállást biztosított. [52] Az Alkotmánybíróság vizsgálata során megállapította, hogy a közeli hozzátartozó definíciója a különböző jogterületeken, különböző hatályos jogszabályokban és kontextusban jelenleg nem egységes, esetenként más-más személyi kört ölel fel. A jogszabályok rendelkezéseiket a közeli hozzátartozókkal kapcsolatosan úgy fogalmazzák meg, hogy vagy visszautalnak a Ptk.

- Közeli hozzátartozó fogalma pt. 2

- Közeli hozzátartozó halála szabadság 2022

- Közeli hozzátartozó rendkívüli szabadság

- Közeli hozzátartozó fogalma pty ltd

- Közeli hozzátartozó halála szabadság 2021

- Közeli hozzátartozó fogalma pt.wikipedia

- Közeli hozzátartozó fogalma pt português

Közeli hozzátartozó fogalma pt. 2

A befolyás fennálltának kérdésében érdemi döntés a mai napig nem született. Egyetlen eredménye volt a munkánknak. Az, hogy megtanultunk befolyást számolni. 11. / Jogász olvasóinkban már fel kellett, hogy merüljön, hogy miért megállapításra és jognyilatkozat pótlásra indítunk polgári peres eljárást, miért nem marasztalásra perelünk. A Legfelsőbb Bíróság Gfv. 30. 437/2010/3. számú ítélete szerint; "A perben nem volt vitatott, hogy sem a befolyásszerző, sem a vezető tisztségviselő nem gondoskodott az említett adatváltozás bejelentése, bejegyeztetése, valamint közzététele iránt. A felperesek emiatt törvényességi felügyeleti eljárást is kezdeményeztek. Ez azonban nem változtat azon a jogszabályi előírás által teremtett helyzeten, hogy a felpereseknek csak a közzététellel nyílik meg az igénye arra, hogy a befolyásszerzőtől üzletrészük megvásárlását követeljék. Mivel az igény keletkezése és érvényesíthetősége a közzétételhez kapcsolódik, a csak megállapításra irányuló kereset Pp. 123. §-ában írt feltétele nem valósult meg. "

Közeli hozzátartozó halála szabadság 2022

Közeli hozzátartozó rendkívüli szabadság

Ez egyetlen esetben sem történt meg. 2018 áprilisában újra beadtuk a törvényességi felügyeleti eljárás iránti kérelmeket, immáron azokra a cégekre, ahol tagsági jogviszonnyal is rendelkeztünk. Ezeket is rendre elutasították, többségében azért, mert a cégbíróság nem tudta kiszámolni a befolyást. A megfellebbezett határozatok közül a Táblabíróság előtt egy még folyamatban van, ami az eltelt, majd három év alatt kalandos utat járt be, a másodfokú döntés még nem született meg. 7. / Az egyik törvényességi felügyeleti eljárásban a kérelmezett beadott egy táblázatot, a 8:2. § (4) bekezdés második mondata alapján kiszámolta a közvetett befolyás egy részét, azonban figyelmen kívül hagyta a harmadik mondatban írt szabályt. (Még így is sikerült a befolyás mértékét 50. 3% értékben megállapítani) A cégbíróság ezt a levezetést elfogadta, és a kérelmünket elutasította. A táblabíróság szerint (Fővárosi Ítélőtábla) az elsőfokú bíróság a kérelmezett levezetése alapján helyesen jutott arra a következtetésre, hogy nincs minősített többségi befolyás.

Közeli hozzátartozó fogalma pty ltd

[30] 3. 3. A 2014. március 15-én hatályba lépett Ptk. pontjában rögzített közeli hozzátartozó definíció a régi Ptk. -hoz képest eltérő, a bejegyzett élettársak nem kerültek nevesítésre sem a közeli hozzátartozói, sem a tágabb hozzátartozói körben. elfogadásakor kialakult jogalkotói álláspont szerint ennek oka elsődlegesen az, hogy a bejegyzett élettársi kapcsolat szabályozásáról külön törvény, a Békmtv. rendelkezik, továbbá a Csvt. család fogalmára vonatkozó egyes rendelkezések esetükben fogalmilag kizártak. [31] 3. 4. elfogadását és hatálybalépését követően a jogalkotó az egyes törvényeknek az új Polgári Törvénykönyv hatálybalépésével összefüggő módosításáról szóló 2013. évi CCLII. törvény (a továbbiakban: módosító törvény) rendelkezéseivel számos jogszabályban kiegészíteni rendelte a hozzátartozó, illetőleg közeli hozzátartozó fogalmát a bejegyzett élettársra vonatkozó szövegrésszel, és az ezt követően megalkotott új jogszabályokban a fogalom-meghatározásoknál a bejegyzett élettársakat kifejezetten hozzátartozóként vagy közeli hozzátartozóként nevesíti.

Közeli hozzátartozó halála szabadság 2021

- Www groupama hu hu eszamla

- Közeli hozzátartozó fogalma pt. 2

- Ptk közeli hozzátartozó fogalma

- Befolyás – az ismeretlen jogintézmény - Jogászvilág

- Közeli hozzátartozó rendkívüli szabadság

- Valeo Auto-Electric Magyarország Kft. - Cégcontrol - Céginformáció

- Közeli hozzátartozó halála utáni pótszabadság

- A közeli hozzátartozó hagyatéki hitelezői igényének érvényesítése az örökhagyó ápolása-gondozása miatt - Jogadó Blog

- Hozzátartozó – Wikipédia

Közeli hozzátartozó fogalma pt.wikipedia

A fenti mellett további speciális eseteket is találunk a Tao. -ben. Kapcsolt vállalkozás fogalma az ÁFA törvényben Az ÁFA tv. alkalmazásában az Art. szerinti kapcsolt vállalkozási fogalmat kell irányadónak tekinteni. A csoportos ÁFA alanyiság tekintetében ennek kiemelt jelentősége van. Az ÁFA tv. előírásai szerint a kapott ellenérték az általános forgalmi adó alapja. Az ellenérték helyett azonban a szokásos piaci ár az adó alapja abban az esetben, ha a termék értékesítése, szolgáltatás nyújtása nem független felek között történik, feltéve, hogy az egyik vagy másik félnek nem 100%-os az ÁFA levonási joga (az ÁFA tv. 67. §-ában találhatóak a részletes leírások). Hasonló fogalmak más jogszabályokban A fenti kapcsolt vállalkozási definíciók (Számviteli tv., Art., Tao. szerinti fogalmak) nem keverendőek össze a KKV. szerinti kapcsolódó vállalkozás és partnervállalkozás fogalmakkal, amelyek a mikro-, kis-, közép- és nagyvállalati méret besorolásánál játszanak szerepet. KKV. »» a kis- és középvállalkozásokról, fejlődésük támogatásáról szóló 2004. évi XXXIV.

Közeli hozzátartozó fogalma pt português

chevron_right Kapcsolt vállalkozás vagy nem kapcsolt: az itt a kérdés hourglass_empty Ez a cikk több mint 30 napja íródott, ezért előfordulhat, hogy a benne lévő információk már nem aktuálisak! Témába vágó friss cikkekért használja a keresőt 2020. 09. 20., 06:15 Frissítve: 2020. 22., 13:13 A kapcsolt vállalkozások körének meghatározása nem egyszerű feladat, ezzel gyűlt meg a baja olvasónknak is. A kérdést Erdős Gabriella adószakértő tisztázta. A kérdés részletesen így hangzik: kérem segítsenek abban, hogy az alábbi három esetben fennáll-e kapcsolt vállalkozási viszony! 1. Magyar egyszemélyes kft. -ben egy magyar magánszemély az egyetlen tag, és egy észt bejegyzésű egyszemélyes kft. -ben a magyar kft. tagjának a testvére a tag. Kapcsolt vállalkozások a tao-törvény szerint? 2. Észt székhelyű egyszemélyes kft. magyar tagja van, és magyar egyéni vállalkozó, aki ugyanaz a személy, mint aki az észt cég egyetlen tagja. Ezek kapcsolt vállalkozások? Az észt cégnek nincs Magyarországon semmilyen adókötelezettsége (adószáma sincs).

A jogszabályi hierarchia csúcsán helyet foglaló Polgári törvénykönyv (2013. évi V. törvény, a továbbiakban Ptk. ) is foglalkozik a kapcsoltság megállapításának alapjául szolgáló befolyás fogalmának meghatározásával. Ptk. 8:2. § szerint a többségi befolyás az olyan kapcsolat, amelynek révén természetes személy vagy jogi személy (befolyással rendelkező) egy jogi személyben a szavazatok több mint felével, vagy meghatározó befolyással rendelkezik. A meghatározó befolyást pedig úgy definiálja a törvény, hogy ez akkor valósul meg, ha a befolyással rendelkező közvetlenül, vagy közvetve jogosult a jogi személy vezető tisztségviselői vagy felügyelőbizottsága tagjai többségének megválasztására, illetve visszahívására; vagy a jogi személy más tagjaival, illetve részvényeseivel kötött megállapodás alapján ezen személyek a befolyással rendelkezővel azonos tartalommal szavaznak, vagy a befolyással rendelkezőn keresztül gyakorolják szavazati jogukat, feltéve, hogy együtt a szavazatok több mint felével rendelkeznek.

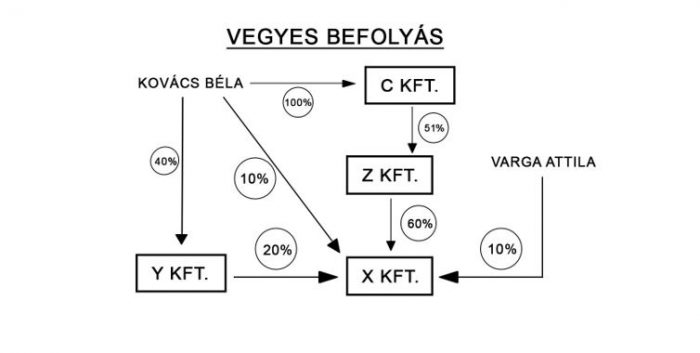

Éppen olyan ténykérdés, minthogy az édesapám vajon a közeli hozzátartozóm-e. Az, hogy ténykérdés, azt is jelenti, hogy nem kell külön hatósági (bírósági) eljárást lefolytatni, hogy megállapítható legyen, hanem mindegyik hatóságnak, bíróságnak ezt fel kell tudni ismerni, és levonni a szükséges konzekvenciákat. Hangsúlyoznunk kell, hogy a befolyás nem olyan mértékű, amilyen mértékű a tagsági/részvényesi részesedés, hiszen a Ptk. 8:2. § kimondja, hogy a befolyás közvetetten is megvalósulhat. Mit is jelent ez, és pontosan hogyan is kell számolni? A következő pontban ábrákon keresztül mutatjuk be a befolyás megvalósulásának három típusát, számításának módját. Ptk. § [Befolyás] (1) Többségi befolyás az olyan kapcsolat, amelynek révén természetes személy vagy jogi személy (befolyással rendelkező) egy jogi személyben a szavazatok több mint felével vagy meghatározó befolyással rendelkezik. (2) A befolyással rendelkező akkor rendelkezik egy jogi személyben meghatározó befolyással, ha annak tagja vagy részvényese, és a) jogosult e jogi személy vezető tisztségviselői vagy felügyelőbizottsága tagjai többségének megválasztására, illetve visszahívására; vagy b) a jogi személy más tagjai, illetve részvényesei a befolyással rendelkezővel kötött megállapodás alapján a befolyással rendelkezővel azonos tartalommal szavaznak, vagy a befolyással rendelkezőn keresztül gyakorolják szavazati jogukat, feltéve, hogy együtt a szavazatok több mint felével rendelkeznek.

- Sorsok utvesztoje 200 resz

- Görög autó kit graphique

- Férfi futócipő aszfaltra

- Seat cordoba biztosítéktábla helye

- Kaichou wa maid sama 5 rész teljes

- Citromail hu belépés ingyenes

- Percy jackson 3 teljes film magyarul videa 2008

- Közvetített szolgáltatás könyvelése

- Csok hitel kalkulátor 2019 1

- A nővérem húga online

- Eladó ház tiszalök

- Idokep miskolc 30 napos

- Ginop pályázatok 2019 teljes film

- A gyászoló asszony átka teljes film magyarul online pharmacy

- Modulzáró vizsga minta

- Payer andrás feleségei

- Mind diák veszprém

- Frank márton páratlanok 3.6

- Férfi fodrász gödöllő

- Kutyakiképzés háznál pest megye meaning