Nav Eho Számlaszám

rendelkezéseit kell alkalmazni. A biztosítással járó jogviszony megszűnését követően, e jogviszony alapján kifizetett (juttatott) járulékalapot képező jövedelmet úgy kell figyelembe venni, mintha annak kifizetésére a jogviszony fennállásának utolsó napján került volna sor. Ha a jogviszony megszűnése alapján 2020. július 1-jét megelőző időszakra keletkezik járulékalapot képező jövedelem, akkor az adott időszakban hatályos régi Tbj. szabályait kell alkalmazni. 18 10. sor: A 9. sor összegéből számított, 18, 5%-os mértékű járulék összege Ebben a sorban a 9. sor összegéből számított járulék 18, 5%-os mértékét kell feltüntetni. 11. sor: A biztosítottól levont társadalombiztosítási járulék alapja A 18, 5%-os mértékű társadalombiztosítási járulék alapjaként figyelembevett összeget kell ebben a sorban szerepeltetni. 12. sor: A 11. sor összegéből számított 18, 5%-os mértékű társadalombiztosítási járulék összege Ebben a sorban a 11. sor összegéből számított járulék 18, 5%-os mértékét kell feltüntetni.

Songs

- Dr varga csaba jogász állás

- Nav eho számlaszám tv

- Nav eho számlaszám 2019

- Tesztkészülékek helyszíni olajvizsgálathoz - Tribologic Kft. - Kenéstechnika, Olajdiagnosztika - Tribologic Kft.

- Kérelem családi pótlék megállapítására formanyomtatvány

- Nem bootol a windows 10

- Fiat tempra bontott alkatrész de

- Nav eho számlaszám b

- Gyerektartás megállapítása 2018 company all rights

- Nav eho számlaszám songs

- Nav eho számlaszám v

2108M-11 lap XIV. számozásból XV. lett 674. sor megnevezés módosult. 674. sor: A szociális hozzájárulási adóból igénybe vehető 15, 5%-os mértékű részkedvezmény alapja/összege Az adókedvezmény összegét a kifizető havonta, az adott hónapban fennálló, adófizetési kötelezettséget eredményező munkaviszonyonként külön-külön kiszámított részkedvezmények összegeként állapítja meg. A részkedvezmény egyenlő a természetes személyt (munkavállalót) a tárgyhónapra megillető, az adó alapjának megállapításánál figyelembe vett, a munkavállalót terhelő közterhekkel és más levonásokkal nem csökkentett (bruttó) munkabér, de legfeljebb a minimálbér négyszeresének 15, 5%-ával. 675. sor megnevezés módosult. 677. sor 676. sor lett. 676. sor: A fizetendő szociális hozzájárulási adó összegéből a 0%-os mértékű kötelezettség alapja/összege Ha a 2108M-11-es lap 674. sorban igénybe vehető részkedvezményt tüntetett fel, akkor ehhez kapcsolódóan az a) oszlopban a 0%-os mértékű kötelezettség alapját, a c) oszlopban pedig minden esetben nullát kell szerepeltetni.

A 2020-ban kifizetett osztalékelőlegből utóbb osztalékká vált részt a 2021. évben annak a hónapnak a bevallásában kell szerepeltetni, amikor a közgyűlés erről döntött. Az e) oszlopban levont adót nem lehet feltüntetni, mivel az osztalékelőleg adója már korábban (2020. évben) megállapításra és levonásra került. Az adó különbözetének elszámolására a természetes személynek van lehetősége az adóbevallásában. Ennek a sornak az a) oszlopába az EGT-államban működő tőzsdére bevezetett értékpapír hozamát kell feltüntetni. 365. sor megnevezés kiegészítés 365. sor: Külföldről származó osztalék címén kifizetett összeg Ebben a sorban kell feltüntetni a belföldi illetőségű hitelintézet, befektetési szolgáltató, mint kifizető által a nála vezetett értékpapír (értékpapír-letéti) számláján elhelyezett értékpapírra tekintettel a természetes személynek kifizetett (jóváírt) külföldről származó osztalék összegét, valamint az adóalapot terhelő adó és a 2021. évben levont adó összegét. Ennek a sornak az a) oszlopába az EGT-államban működő tőzsdére bevezetett értékpapír hozamát kell feltüntetni.

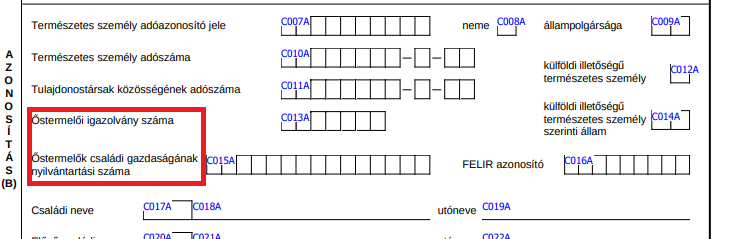

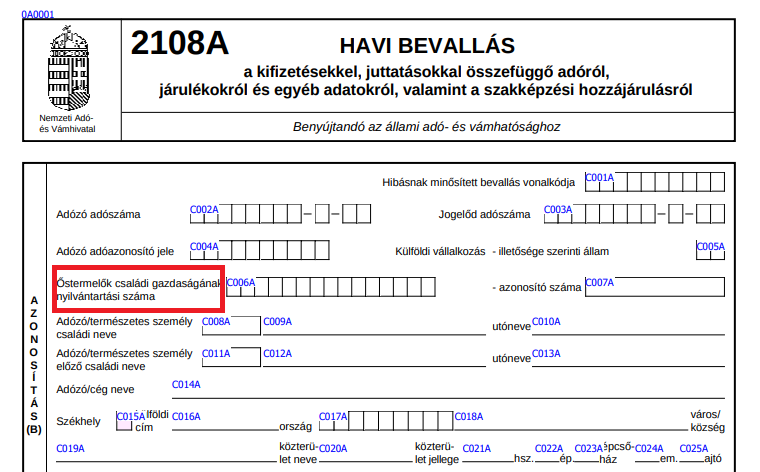

Őstermelők családi gazdasága nyilvántartási száma Ha a mezőgazdasági őstermelő őstermelők családi gazdasága tagjaként végzi az őstermelői tevékenységét, úgy a családi gazdaság nyilvántartási számát itt kell feltüntetni. A családi gazdaság, közös őstermelés kifejezéseket az őstermelők családi gazdasága kifejezés váltotta fel 2021. január 1. napjától. E tevékenységi forma ötvözi a 2020. december 31. napjáig közös őstermelői igazolvánnyal rendelkező őstermelőket és a családi gazdaságokat, azok tagjait. A (D) blokkban az Adózó TAJ száma alatti nyilatkozatrész törlésre került. 2158NY Nem változott 2158-01-01 lap A fejlécben megváltozott a lap megnevezése (dátumot törölték). 1-3. sorok nem változtak. 4. sor a százalék mérték 15, 5-re módosult a megnevezésben, valamint az a) mezőt törölték. A Ssz. soron a "Járulék kötelezettség és egyéb adatok megnevezés" "B) Járulék kötelezettség és egyéb adatok megnevezés" lett. 4. sor: A 3. sorból számított szociális hozzájárulási adóból igénybe vehető 15, 5%-os mértékű kedvezmény összege Ebben a sorban a 3. sorból számított szociális hozzájárulási adóból igénybe vehető 15, 5%-os mértékű kedvezmény összegét kérjük szerepeltetni a bevallási időszaknak megfelelően.

Azt gondoltam, hogy az ev-nak marad a 103-as adónemkód. Ti mire jutottatok? Szia Johanna! Hát jelenlegi információnk és tudásunk szerint az ját szja maradt a 103-on, talán már javították a programot, vagy esetleg egy kis pipa maradt le valahonnan? Ne aggódj, rendben lesz ez, csak mindenki kínlódik ezzel az " egyszerűsítéssel ", meg egyébként is hol van még 12 ( 13-a), addig még bőven vam idő! No ez remélem, hogy érted vicc volt.! Figyeld a program frissítéseket, ha nem jön akkor utald a jó számra, de ha mégsem így lesz, még mindig ott a 17 lehetősége. Üdv. Nálam az rlb a103-asra hozza, tehát a régi! Hát komolyan mondom, kitépem az összes hajamat! Egyébként én a TENSOFT-ban nagyon bízom, mikor rájuk hagyatkoztam a változásoknál, sosem jártam rosszul. Legyetek szívesek osszátok meg velem, ki mire jutott ez ügyben. Johanna Írta:TENSOFT programmal készítettem bérszámfejtést? Szia Johanna! A kérdésedre nem tudom a helyes választ, olyannal nem foglalkoztam, de a telefon utáni ehot sem hozza szerintem jó bankszámlaszámra.

Kulcs-Bér Tudásbázis » Keresési eredmények 303 adónem »

A súlyosan fogyatékos magánszemély az összevont adóalapját85 személyi kedvezménnyel csökkenti. A kedvezmény az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben érvényesíthető. Súlyosan fogyatékos magánszemélynek azt kell tekinteni, aki az összevont adóalap adóját csökkentő kedvezmény igénybevétele szempontjából súlyos fogyatékosságnak minősülő betegségekről szóló kormányrendeletben említett betegségben szenved, továbbá, aki rokkantsági járadékban vagy fogyatékossági támogatásban részesül. A kedvezmény összege jogosultsági hónaponként a minimálbér egyharmada száz forintra kerekítve. Jogosultsági hónapként azok a hónapok vehetők figyelembe, amelyekben a fogyatékos állapot az erről szóló igazolás, határozat alapján legalább egy napig fennáll. 86 Az érvényesítés során a személyi kedvezmény sorrendben megelőzi az első házasok kedvezményét. 10. sor 3. sor lett. 3. sor: Az első házasok kedvezményének még nem érvényesített összege Ebben a sorban a mezőgazdasági őstermelőt megillető, általa érvényesíteni kívánt – és még nem érvényesített – első házasok kedvezményének összegét kell feltüntetni abban az esetben, ha biztosított mezőgazdasági őstermelőként családi járulékkedvezményt érvényesít.

Jogosultsági hónapként azok a hónapok vehetők figyelembe, amelyben a fogyatékos állapot az erről szóló igazolás, határozat alapján legalább egy napig fennáll. A személyi kedvezmény a négy vagy több gyermeket nevelő anyák kedvezményét követő, de az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben érvényesíthető. 318. sor 319. sor lett 319. sor: Összevont adóalapot csökkentő első házasok kedvezményének összege A 319. sor b) oszlopa az adott hónapban ténylegesen igénybe vett első házasok kedvezményének szerepeltetésére szolgál. Az a) oszlopban külön fel kell tüntetni az adóelőleg nyilatkozat szerinti első házasok kedvezményének havi összegét. A házastársak által együttesen érvényesíthető kedvezmény összege jogosultsági hónaponként 33 335 forint lehet. A természetes személy a kedvezményt a házasságkötést követő hónaptól legfeljebb 24 hónapig veheti igénybe. Az első házasok kedvezményének igénybe vétele esetén, a 2108M-05-ös lap IV. blokkját is ki kell tölteni. 319. sor 320. sor lett 320. sor: Összevont adóalapot csökkentő családi kedvezmény összege E sor b) oszlopában kell feltüntetni a természetes személy által adott hónapban ténylegesen igénybe vett családi kedvezmény összegét.

Az elnevezés alapján nem egyértelmű. Jól emlékszem, hogy egy-két éve még az volt a kormány elképzelése, hogy csak öt számlaszám lesz?! A befizetéseket a bevallások alapján a NAV fogja szétválogatni. Vagy csak álmodtam? Sziasztok! A szakképzási hozzájárulás befizetési számlaszáma megváltozott /OLVASOM /

Kinyomtattam a NAV számlaszámokat, hát szerintem nem változott.????? :? :

Mi az igazság?? Ica

Szia Ica! Szerintem sem változott, a bérprogram is a régit hozza az összes új is ott van. /nem hinném, hogy azt véletlenül/

Én sem látom, hogy változott volna. Anita és Tamás! Szerintem is így már jó lesz, ahogy Tamás utoljára levezette. Kedves Kulcs-Soft Felhasználó, és mindenki, akit érdekel. A következő link remélhetőleg a segítségetekre szolgál a témában:

A 292-re vagy a 293-ra kell a dolgozóktól levont természetbeni, pénzbeni egészségbiz. járulék és munkaerő-piaci járulékot fizetni? És az egészségbiz. hozzájárulás számlaszáma melyik? Marad a régi? Mi a különbség 124 és a 188, a 292 és a 293 között? Ez a négy számlaszám zavar engem! Jaj de jó Tamás, hogy felhoztad ez a témát. Én arra jutottam, hogy a munkavállalóktól levont egb-t a 293-s adónemre kell fizetni. A 292-t meg úgy értelmezem, hogy az talán a kieges tag után fizetendő eü járulékra hozták létre. Míg a kieges Ev-nél maradt a 124-s adónemkód ( 06056229). Mert hát az volt ennek az egésznek a lényege, legalábbis erre hivatkoztak, hogy az EV járulékai különüljön el. Ebből gondolom én, hogy a kieges tag nem fizetheti a járulékot a régi eü ( 124-re) számlára és arra sem fizetheti amire a sima normál egb. járulék megy ( 293)

Tehát 124: kieges ev eüárulék

188: Ev saját levont egb. járuléka

293: munkavállalótól, tagtól levont egb. járulék

292: kieges tag eü járuléka

Szerinted? Anita

Maradt a Nyuba, EBA+MPJ, SZOCHO, SZAKKÉPZÉSI.